13923303403

会计人员 虚开增值税专用发票案――缓刑

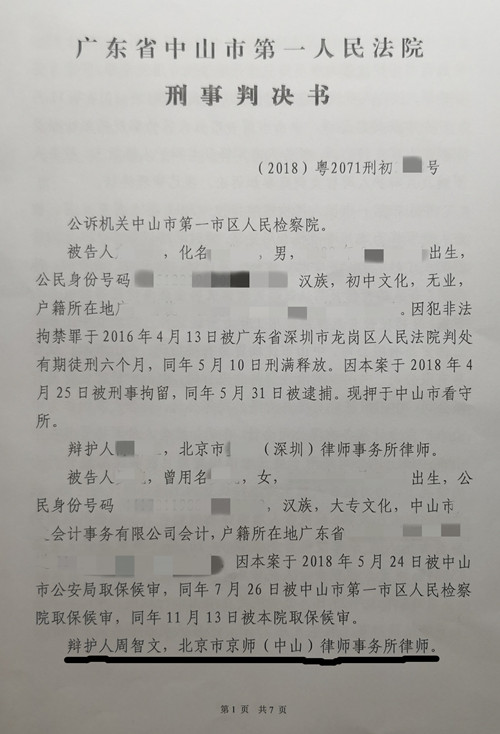

会计人员 虚开增值税专用发票案――缓刑

【案件要旨】

2017年5月至6月,张某作为会计人员,协助白某注册成立7家公司、代领增值税专用发票。后白某利用张某帮其注册的公司为他人虚开增值税专用发票共70份,金额合计950049.58元,税额合计161508.42元。2018年3月29日,公安机关将张某抓获。

检察院审查起诉阶段,张某委托周智文律师辩护。周律师提出张某是从犯,有立功表现,有坦白情节,适用缓刑适用条件等辩护意见,法院采纳周律师的辩护观点。判决张某犯虚开增值税专用发票罪,判处有期徒刑十个月,缓刑一年。

【检察院指控】

2017年5月至6月,被告人白某为虚开增值税专用发票,通过网络以每套20元的价格购买了姓名为《罗某、沈某、邓某、随某、黄某、陈某”等人的身份证后,以邮寄的方式将上述身份证寄给被告人张某,并指使被告人张某使用上述身份证证件注册成立中山市罗某贸易有限公司、中山市沈某贸易有限公司、中山市邓某贸易有限公司、中山市随某贸易有限公司、中山市黄某贸易有限公司、中山市陈某贸易有限公司等公司。被告人张某作为中山市广发会计事务有限公司会计,在明知被告人白某要其在中山市注册上述公司是用于虚开增值税发票且没有实际经营行为的情况下,仍为被告人白某虚假成立的上述公司代理注册、代领增值税专用发票。后被告人白某利用被告人张某帮其注册的公司为他人虚开增值税专用发票共70份,金额合计人民币950049.58元,税额合计人民币161508.42元。

【辩护方案】

一、张某虚开增值税专用发票的主观恶性较小,主观方面属于间接故意。

所谓间接故意,在认识上要求行为人明知自己的行为会发生危害社会的后果,在主观意志上要求行为人持放任结果发生的态度;而直接故意要求行为人在主观意志上积极追求危害结果的发生。

本案中,白某隐瞒自身真实姓名身份,骗取张某帮其注册空壳公司,从而开具增值税专用发票,张某只是从中收取少量的代办费用,处于从属的地位。张某的主观目的是为了收取少量的费用,同时对虚开增值税专用发票的后果持放任的态度。

另外,从张某和白某的微信聊天记录中可见,均是白某多次积极联系张某办理公司事项,张某虽然帮助白某注册空壳公司并开具增值税专用发票,但张某并没有积极追求这种结果的发生,张某主观上只是出于放任的心理态度。

证据2卷P130张某供述“他说三间,我问他要注册这么多干什么,他说业务需要,他在肇庆、广州都有分公司,业务量大,发票不够,需要注册空壳公司来代开发票……”,证明白某与张某说成立目的是为他自己经营的公司开具发票,这与开立公司,专门虚开增值税发票出售的行为有着质的区别。

张某在公安机关所作笔录,均称白某为张华基,说明张某被白某欺骗的事实,就连名字都是假的。反映了白某也不会将其出售虚开增值税发票获利的事和张某如实说。

这反映出张某的主观故意与白某的主观故意有着质的区别。

因此,本案中张某是接受白某的指使,张某属于间接故意的犯罪行为,主观恶性较小。

二、关于本案虚开增值税专用发票的事实,张某属于从犯,应当从轻或者减轻处罚。

张某按照正常注册公司的流程帮助白某注册公司,但注册公司所需的信息材料均由白某提供,张某对此未起到决定性、支配性的作用,白某所提供的身份证材料是否真实可靠,张某是不得而知的。张某是受白某的指使从事违法行为,张某在本案中仅起次要性、辅助性作用。

张某帮白某成立一家公司,只赚取代办费800元,这只是跑腿费、路费,没有获得额外利益。白某支付给张某的其他费用属工本费及租金,并非张某获利所得。

因此,张某在犯罪中起次要作用,客观情节非常轻微,系从犯。

三、被告人张某具有立功表现,依法可以从轻或者减轻处罚。

根据《刑法》第六十八条之规定,犯罪分子有揭发他人犯罪行为,查证属实的,或者提供重要线索,从而得以侦破其他案件等立功表现的,可以从轻或者减轻处罚;有重大立功表现的,可以减轻或者免除处罚。同时,根据最高法《关于处理自首和立功具体应用法律若干问题的解释》第五条的有关规定,犯罪分子到案后有检举、揭发他人犯罪行为,包括协助司法机关抓捕其他被告人(包括同案犯),应当认定为有立功表现。此外,最高法《关于处理自首和立功若干具体问题的意见》进一步明确,犯罪分子具有下列行为之一,使司法机关抓获其他被告人的,属于《解释》第五条规定的“协助司法机关抓捕其他被告人”:(1)按照司法机关的安排,以打电话、发信息等方式将其他被告人(包括同案犯)约至指定地点的;(2)按照司法机关的的安排,当场指认、辨认其他被告人(包括同案犯)的;(3)带领侦查人员抓获其他被告人(包括同案犯)的;(4)提供司法机关尚未掌握的其他案件被告人的联络方式、藏匿地址的,等等。

本案中,张某归案后于2018年4月25日按照公安机关民警的安排,以发送微信信息的方式将被告人白某(化名张华基)约至中山市东区盛景商务区麦当劳餐厅,并当场指认、辨认出被告人白某,协助民警将白某抓获,符合立功的表现。

四、结合本案的特殊情形,被告人张某符合《刑法》第七十二条关于缓刑适用的规定,其中张某是怀孕的妇女,属于应当宣告缓刑的情形。

(一)《刑法》第二百零五条之规定,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。张某的行为不具有加重处罚情节,未造成其他严重后果,量刑符合适用缓刑的前提条件。

(二)张某在本案中情节较轻,具有认罪悔罪表现。从其协助司法机关抓捕同案犯和到案后如实供述的良好态度表现,可见其确有真诚悔过的表现,没有再犯罪的危险。

(三)张某所实施不属于伤害型的暴力行为,对其宣告缓刑对所居住的社区没有重大不良影响。

五、本案中,张某还具有其他情节。

(一)张某无前科劣迹,是初犯、偶犯,社会危险性较低,依法可从轻处罚。

(二)张某如实供述,具有坦白情节,依法可从轻或者减轻处罚。

(三)张某主观恶性较轻,且具有认罪、悔罪表现。

(四)张某积极配合侦查机关调查,无抗拒抓捕的情况,节约大量司法资源,可酌情从轻处罚。

(五)张某有合法稳定的职业,并非以犯罪所得为生活来源,且在本案中张某实际获利甚少,其社会危险性较低。

(六)张某家中育有一个儿子,其孩子自出生起即患有全身大发作型癫痫,每年均有病症发作,且智商发育迟缓,无自理能力,害怕生人,需全程照顾。因此恳请贵院能考虑该情况,鉴于张某情节较轻,已无社会危害性,建议对其从轻处罚。

(七)张某正处于怀孕时期,恳请法庭对其从轻处罚。对其从轻处罚,不但能让其改过自新,更有利于其家庭成员的成长,达到法律效果和社会效果相统一的目的。

(八)张某表示愿意主动退回其收取代办费4800元,也愿意主动向国家缴获罚金。反映其悔罪表现好。

综上,被告人张某虽然触碰了法律,理应受到惩处,但其具有立功表现,且认罪悔罪态度真诚,具有很高的改造性,已无继续危害社会的可能,可以对其从轻或者减轻处罚,在量刑上可对其适用缓刑。

……

【法院判决】

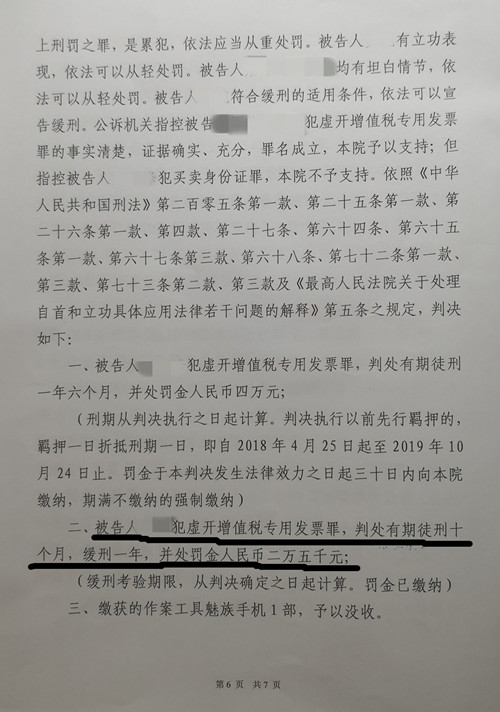

一审法院采纳张某是从犯,有立功表现,有坦白情节,适用缓刑适用条件等辩护意见,依法判决张某犯虚开增值税专用发票罪,判处有期徒刑十个月,缓刑一年。

同案白某被判处有期徒刑一年六个月。